2020-05-07

孙玉栋|威尼斯144777欢迎您视频教授

一、问题的提出

2020年初,新型冠状病毒感染肺炎(后称“新型肺炎”)疫情迅速向全国蔓延。经过我们艰苦卓绝的工作,目前疫情得到了阶段性的控制。今天传来了两会将于下月召开的消息,瞬间在网络上被刷屏,说明人们期盼的一种恢复正常秩序的局面也即将到来。

Kennedy(2006)等人认为传染病的直接影响是减少家庭提供的劳动力数量和消费的需求,进而降低企业生产的能力。同时,严重的流行病还会使得许多资产被重新购置,使得企业在短期融资等方面出现困难[footnoteRef:0]。作为突发公共卫生事件,新型肺炎也会通过影响居民、企业和政府的经济行为,对我国的宏观经济产生影响。 [0: Steven Kennedy,Jim Thomson,Petar Vujanovic.A primer on the macroeconomic effects of an influenza pandemic[R].Australian Government:Treasury Working Papers, 2006.]

二、新冠肺炎疫情对经济增长的影响

疫情发生之后,我国采用的短期限制人口流动的政策,有利于新型肺炎的防控,目前看也收到了非常好的效果。但在全国实行大范围的复工政策和经济恢复政策前,居民不能按时返工导致劳动力供给大幅减少,企业不能及时复工复产导致全社会的新增投资规模会相应降低,用工需求随之减少也将进一步加重劳动力供给减少。在未恢复到正常的生活生产水平前,居民、企业和政府的收入还都会明显缩减,进一步降低对商品和劳务的消费需求,从而影响宏观经济的恢复和发展。基于以上的分析,本文通过构建动态递推CGE模型中调整2020年劳动力和资本要素的供给数量,分析得到新型肺炎疫情对我国GDP增速的影响。

如表1所示,假设新型肺炎疫情对生产要素供给的影响限于一个月,模型中资本要素和劳动力要素供给将分别减少4650.2亿元和104.9亿元,2020年GDP总量减少5660.3亿元,GDP增速较基准模型降低0.61%。当疫情影响为两个月时,虽然生产要素成比例减少,但GDP总量将减少11633.8亿元,GDP增速降低1.25%。而当疫情影响为三个月和四个月时,GDP增速分别为3.79%和3.20%,这说明随着时间的增加,新型肺炎疫情对经济增长的负面影响会在成比例增长的基础上会更加恶化。

本月中旬公布的一季度经济增长的数据也看出了新冠疫情对我国经济的影响还是相当大的,所以,如何采取更为有效的措施尽快恢复经济就成为了当务之急。4月17日中央会议上提出的许多政策都具有极强的指导性。本文从我们的研究视角来分析一下具体的财税政策可能的效果与后续的政策走向。

三、应对新型肺炎疫情的政策选择

由于新型肺炎对经济增长持续累积的消极影响,我国各地区应该根据当地的疫情严重程度,有差别地尽早复工复产,这样才能最大程度地减少经济损失。而考虑到我国2020年全面建成小康社会的目标,对新型肺炎疫情已经造成的经济损失,要通过一系列的宏观政策进行修复和弥补。财政是国家治理的基础和重要支柱,财政政策理应成为恢复经济、促进增长的关键。

一般而言,财政政策可以分为财政收入政策与财政支出政策。财政收入政策主要包括减少税费征收,实行税收优惠等。我国在2017-2019年连续三年调整增值税税率后,2020年再进一步下调三档税率,这些降税政策并不能在短期获得显著的经济增长,因此如果政策目标是恢复经济,降低增值税税率政策并不适合。但由于各行业确实因为疫情而造成了不同程度的损失,政府需要通过实行增值税税收优惠等方式缓解企业短期融资问题。

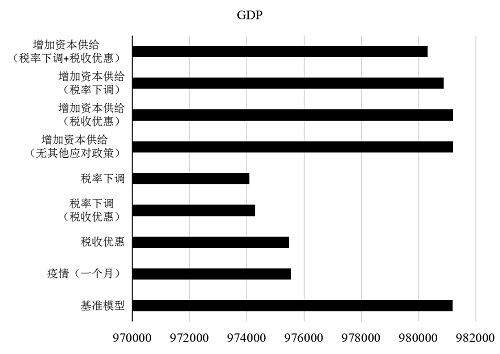

图1各项财政政策对恢复经济效果的模拟(一个月疫情) 单位:亿元

注:税收优惠是指通过降低5%的征管强度所模拟得到的税收优惠政策,税率下调是指将现行增值税一般纳税人的三档税率各下调1%。

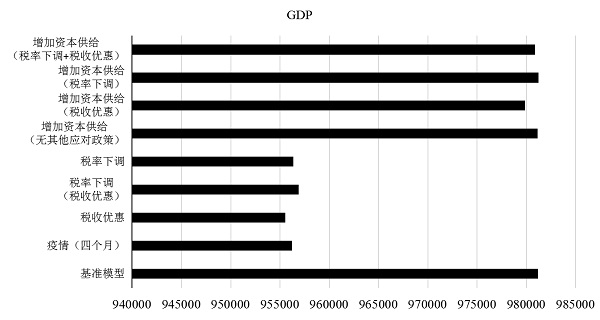

如图1所示,假设疫情对生产要素供给的影响只有一个月时,通过降低税收征管实现税收优惠对经济增长的影响较小,但能降低企业税负,而降低税率却会使得2020年的GDP降幅更加明显。而当疫情影响为四个月时,降低现行三档增值税一般纳税人税率能对恢复经济有所助益,但相对地,此时采用税收优惠等方式降低税收征管,仍然不能表现出明显经济增长效应。这说明,如果疫情影响时间越长,增值税税率下调可能才会表现出积极的恢复经济的作用,虽然这种影响的程度较小。

图2各项财政政策对恢复经济效果的模拟(四个月疫情) 单位:亿元

财政支出政策包括增加财政支出规模、优化财政支出结构等,前一项的作用对象可以主要分为消费、投资和进出口,其中进出口环节受汇率政策的影响更大。而近年来,我国居民消费中房贷支出比重较大,即使采取了增值税减税政策,但在经济下行期并未能有效带动居民消费增长,国内消费需求市场疲软[footnoteRef:1]。因此,在劳动力报酬和资本收益都因为新型肺炎疫情相应缩减的前提下,通过促进居民消费来带动经济增长可能会收效甚微。因为如果房价降低,会有更多人由于资本溢价增加对住房的消费。而房价提高,则会加重对住房刚需的家庭的生活压力。 [1: 厦门大学CQMM课题组,林致远,王燕,武龚敏.中国减税降费政策的效力研究[J].东南学术,2020(1):144-155.]

此外,由于改革开放以来我国高速经济增长模式属于投资驱动型,而2009年的“4万亿经济刺激计划”虽然在中长期对我国产生了一些负面的影响,但是在当年应对全球金融危机却成效显著。由此可以看出,适当地通过扩大政府财政支出,增加政府投资规模,补齐受疫情影响所损失的资本要素供给,能最为显著地恢复经济。

通过模型模拟,如图1所示,在不采取税收优惠政策的前提下,在受疫情影响一个月的模型基础上增加资本要素供给4634亿元,2020年模拟得到的GDP总量能够恢复到基准模型不发生疫情时的水平。在此基础上进行税率下调,经济增长会不增反减。同样,如图2所示,假设疫情影响四个月时,在不采取其他经济恢复政策的前提下,资本要素供给需要增加20643.1亿元,经济才能恢复到基准模型水平。而从多重经济恢复政策的影响来看,也只有下调增值税税率后,经济总量会比只增加资本供给时的GDP要更高一些。

2019年我国政府财政赤字率安排2.8%,比2018年高0.2个百分点。如果疫情影响时间越长,而需要补齐的资本要素全部由政府承担,那么2020年我国政府赤字率将会突破3%。如果发挥政府财政资金的“撬动”作用,资本要素由政府与社会共同负担,这一比值将会有所下降。

从表2的结果可以看出,2003年我国爆发“SARS非典”疫情后,相较于2002年,全国财政赤字与政府财政支出增速都出现了不同程度的减少。但是全社会固定资产投资增速相反却会大幅度显著的增长,说明当年的经济恢复也可能是通过增加资本要素供给的方式。不过,2003年政府预算内用于固定资产投资的资金增速却为-14.97%,这表示当时所补齐的资本主要是由社会所承担。

考虑到2003年我国经济处于高速增长时期,而当前经济下行,想要完全通过非政府预算资金增加资本供给的可能性并不大,因此政府需要更多的责任,筹措更多的财政资金,用于撬动社会资本进行投资。总的来看,可以考虑采取短期和中长期两方面举措。

首先,短期政策应当以恢复经济为主,尽可能地通过政府层面增加资本投入,从而削减疫情的负面影响,使整体经济发展回复到疫情发生前的水平。具体包括以下两点:

第1,规范财政专户管理,盘活存量资金。2015年实施的《预算法》强调,“只有对于法律有明确规定或者经国务院批准的特定专用资金可以依照国务院的规定设立财政专户。”因此,要进一步完善《财政专户管理办法》,对财政专户的存量资金进行统计和清理。对依据法律法规设立的财政支出专户资金中,超过两年以上的结转资金应及时调入国库,其余未按规定设立的财政支出专户资金应全部调入国库。

第2,适当增加政府举债规模,充分发挥增量资金的撬动作用。假设2020年价格不变,我国名义GDP在2019年的基础上增长5.70%[footnoteRef:2],再按照政府赤字率2.8%、2.9%和3.0%计算得到当年的政府赤字规模分别比2019年增加1725.64亿元、2772.98亿元和3820.33亿元。因此,在3%的限度内,政府还需要通过设立PPP项目等方式,吸引社会资本和国外投资资金,用以增加资本要素供给。而疫情影响时间越长,政府按照3%政府赤字率进行举债,可能也难以补齐恢复经济所需的资本要素,因而可以适当突破3%政府赤字率,并将债务资金更多用于“新基建”领域。 [2: 2010年我国GDP总量为41.21万亿元,按不变价计算2019年GDP总量约为78.04万亿元。2020年只要达到5.7%左右的增长率,便可实现统计意义上的准确达标。(蔡昉.人民日报人民要论:继续为实现今年经济社会发展目标任务而努力[EB/OL].2020-02-12.)]

其次,中长期政策应当以消化前期政策负面效果为主,要结合2009年“四万亿”经济刺激计划的经验教训,不仅要尽可能地减少政府投资的“挤出效应”以及对市场配置资源的扭曲作用,而且还应该合理控制政府债务规模,逐步将政府赤字率恢复到疫情发生前的水平。同时,还应当积极加强债务资金绩效管理,在防范环节政府债务风险的同时,最大程度地提高财政资金的使用效益,扩大产出。此外,我国需要加快建立健全国家公共卫生应急管理体系,以减小其他突发卫生医疗事件对经济发展的负面影响。