2018-06-08

来源:《中国行政管理》,2018年专刊:231-239

一、研究背景

数据概念的外延和数据处理技术的快速发展,使得数据的内在价值凸显,数据成为重要的战略资源。长期以来,各国政府收集、制作和保存海量的公共数据,政府成为数据资源的最大持有主体。开放政府数据运动迅速赢得世界各国广泛的认同,正在深刻的改变政府与公众的关系,改变世界经济形态。我国开放政府数据工作是建设法治政府,推进政府信息公开到全面政务公开的重要创新,是实施国家大数据战略、发展数字经济、提升国家治理体系和治理能力现代化的重要组成部分。

税收是经济的晴雨表,税收数据与企业经营活动息息相关,与公众生活紧密相连,是经济属性与民生属性高度集中统一的高价值数据集,对税收数据开放的进一步研究具有十分重要的理论和实践意义。税收数据开放将促使税务部门从信息层面公开拓展到数据层面公开,改变税务部门长期以来坚持保密、保护为主的政策导向。通过数据开放,提高纳税便捷度,提高税收部门透明度,促进公众对税收的理解,引入社会监督,进一步促进办税公开,具有极高的战略价值。

二、税收数据开放的国际实践

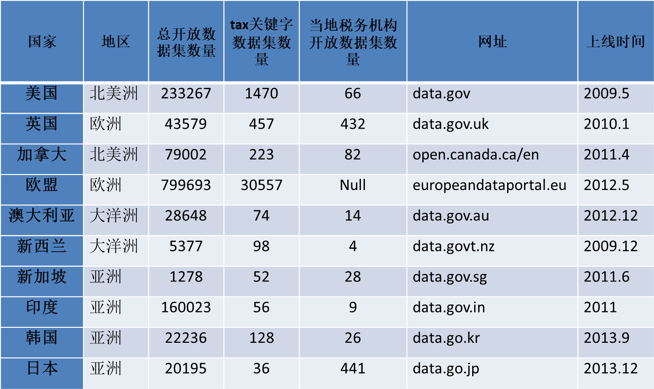

2009年以后,世界各国或地区逐步上线数据开放平台,税收数据也陆续开放,以tax为关键字进行搜索得到的数据集基本代表了该平台开放的税收数据集,这些数据一部分由税务主管机构发布,一部分由地方政府发布,如美国data.gov网站中开放tax关键字数据集1470条,其中大量数据由联邦财政部和州政府发布,表中美国税务机构开放数据集是美国税务局(IRS)发布6条,烟酒税收和贸易局(TTB)发布59条。从平台占比情况看,税收数据占比并不高,如英国总计开放数据集43579条,tax关键字数据集仅457条,仅占1%左右。从区域分布来看,北美、欧洲是数据开放的先行者,亚洲国家也在逐步跟进,日本、印度等国家发展较快。文章详细介绍了英国、加拿大税收数据开放工作的原则、机构设置、主要做法、开放数据集内容等。

三、我国地方政府税收数据开放现状

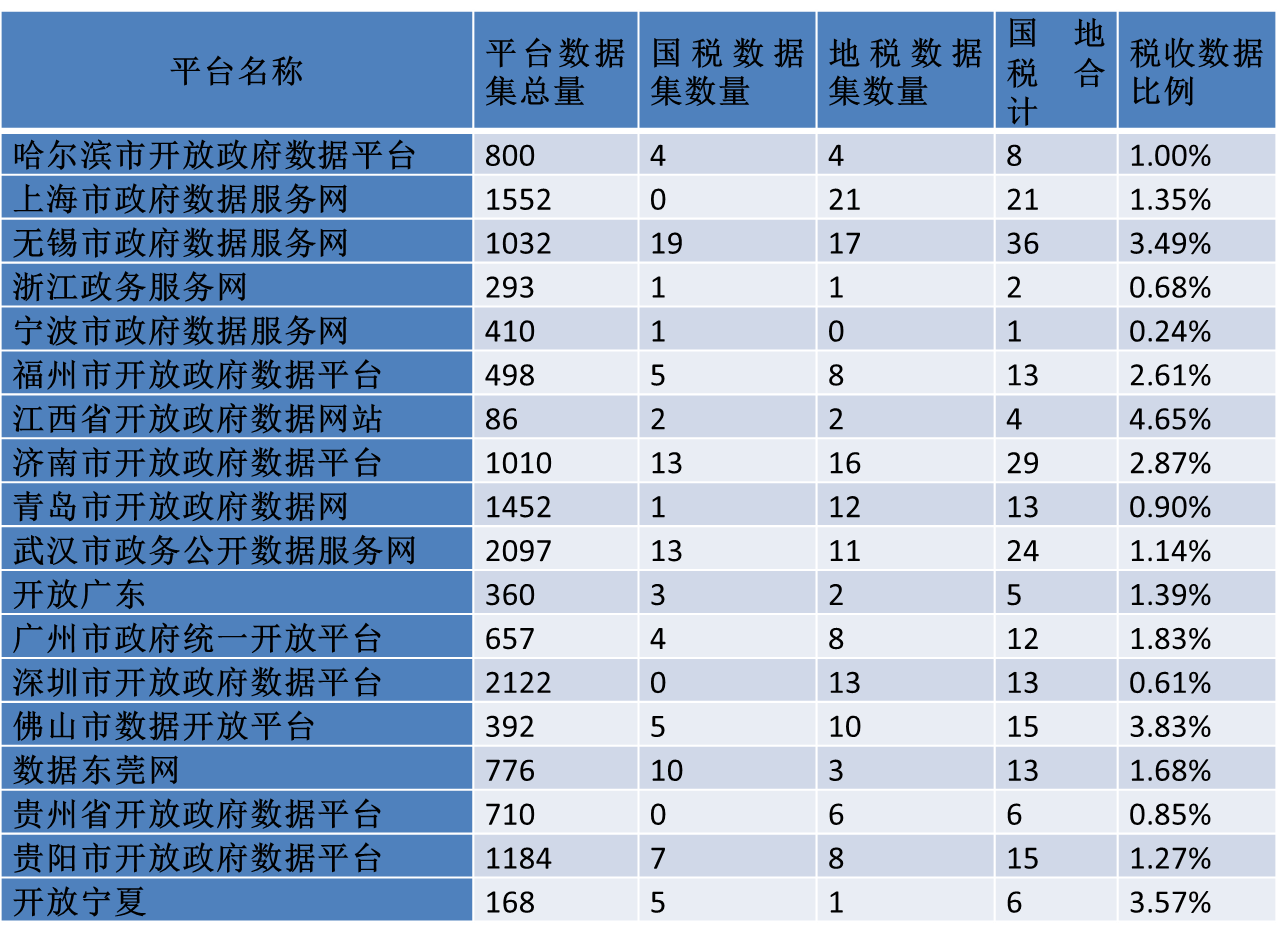

文章收集18个我国地方政府网站开放的236条税收数据集,重点关注税收数据集开放数量、主题分布、利用情况。研究发现各地税收数据开放数量较少,在开放平台中占比较低。国、地税分布差异不明显,东西部地区间差距较大。已开放数据集主要集中在征管执法、纳税服务。大部分税务机关已开放的数据主题尚没有完全覆盖政策所允许和要求开放的领域。数据集利用效果不佳。整体反应出各地税务机关开放数据集意愿不足,尚没有从传统的、长期的强化税收保密的观念中转变过来。国内税收数据开放工作处于初期阶段,尚需要各方的细心呵护、精心培育、耐心等待。

四、政策建议

(一)加强顶层设计,完善税收数据开放政策

1.按照默认开放原则完善税收数据开放政策

2.尽力厘清税务机关与纳税人数据权利边界

3.妥善处理税收数据开放与纳税人隐私保护的关系

(二)加强组织领导,协同税收数据开放体系

(三)加强数据安全,理顺税收数据开放机制

1.协同推进税收数据部门间共享与数据开放

2.探索税收数据利用场景

3.加强数据安全,开展机构合作

作者简介:

董镇,威尼斯144777欢迎您视频MPA硕士研究生

许光建,威尼斯144777欢迎您视频常务副院长、教授、博士生导师